1 O CICLO ORÇAMENTÁRIO E A GOVERNANÇA PÚBLICA

O ciclo orçamentário é um processo que envolve a elaboração, aprovação, execução, controle e avaliação do orçamento público. Ele desempenha um papel fundamental na efetividade das ações de governo, pois estabelece as bases para a alocação de recursos e a implementação de políticas públicas voltadas para o bem-estar da sociedade. Neste texto, abordaremos a importância do ciclo orçamentário e como sua efetividade influencia as ações de governo.

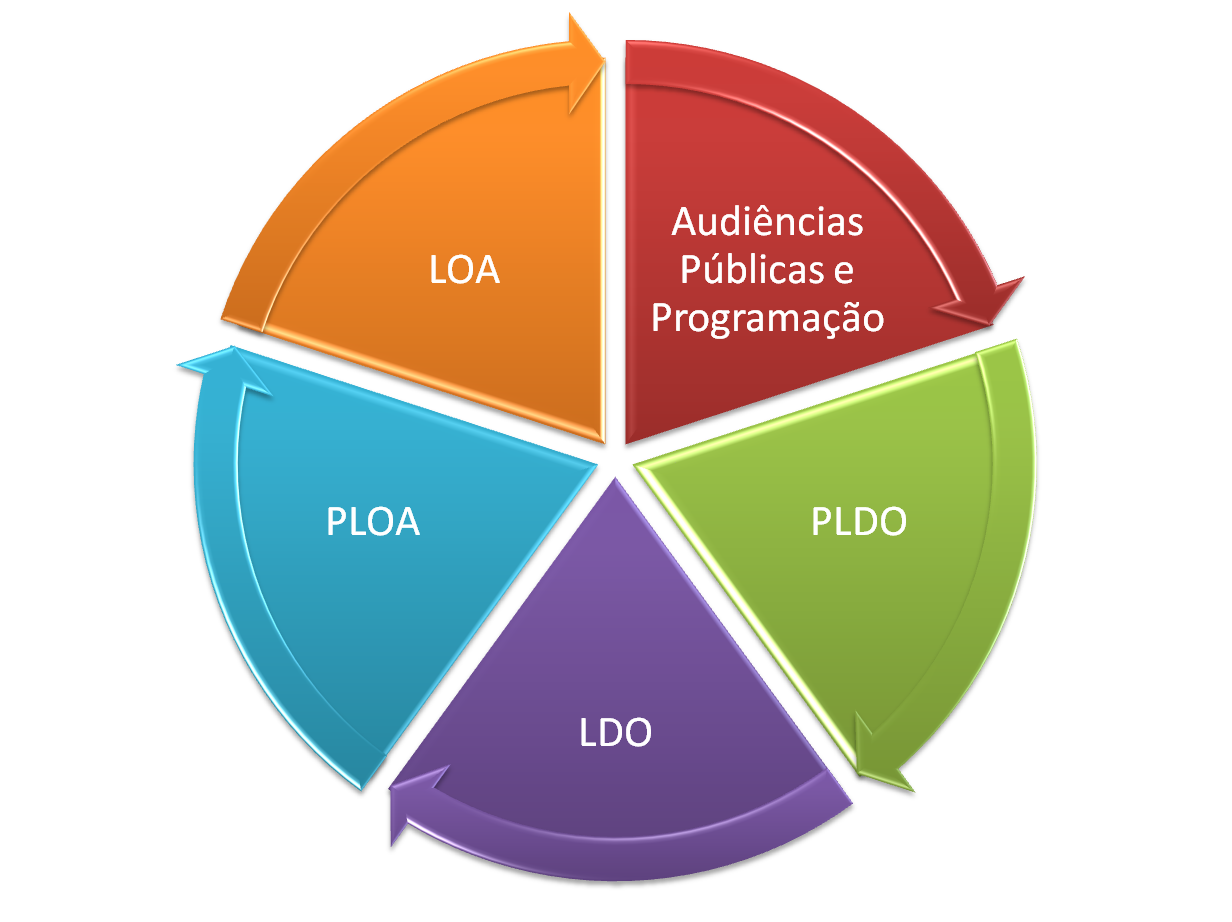

Inicialmente, é importante compreender que o ciclo orçamentário consiste em etapas inter-relacionadas, que incluem a formulação do orçamento, a discussão e aprovação pelo poder legislativo, a execução das despesas e receitas, o controle e monitoramento dos gastos públicos e, por fim, a avaliação dos resultados alcançados.

Segundo Giacomoni (2014), o ciclo orçamentário é um instrumento de gestão fundamental para a efetividade das ações de governo, pois possibilita a definição clara de prioridades, a alocação eficiente dos recursos disponíveis e a prestação de contas à sociedade. Através do processo de formulação do orçamento, é possível identificar as demandas e necessidades da sociedade, estabelecendo metas e objetivos a serem alcançados.

1.2 FASES DO CICLO ORÇAMENTÁRIO

1.2.1 INTRODUÇÃO

O ciclo orçamentário é um processo composto por diferentes etapas que envolvem a elaboração, execução, controle e avaliação do orçamento público. Essas fases são essenciais para o planejamento e gestão das finanças governamentais, permitindo o alcance dos objetivos e metas estabelecidos pela administração pública. Neste capítulo, serão abordadas as principais etapas do ciclo orçamentário, com base em contribuições acadêmicas relevantes.

1.2.2 ELABORAÇÃO DO ORÇAMENTO

A fase de elaboração do orçamento é um processo fundamental para o planejamento das finanças públicas. Nessa etapa, são estabelecidas as diretrizes, metas e prioridades que irão orientar a alocação dos recursos públicos durante o período orçamentário. A elaboração do orçamento envolve a análise cuidadosa dos recursos disponíveis, as demandas da sociedade e as políticas públicas a serem implementadas.

De acordo com Silva (2019), a elaboração do orçamento deve ser conduzida de forma criteriosa, baseada em critérios técnicos e participativos. A utilização de critérios técnicos permite a avaliação realista da capacidade financeira do Estado e a definição de prioridades de investimento. Por outro lado, a inclusão de mecanismos participativos garante a transparência e o envolvimento da sociedade no processo de tomada de decisão.

Nesse sentido, a participação da sociedade na elaboração do orçamento é essencial para garantir que as políticas públicas atendam às necessidades reais da população. Através de consultas públicas, audiências e diálogos, é possível captar as demandas e expectativas dos cidadãos, promovendo assim uma maior legitimidade e efetividade das decisões orçamentárias.

A transparência também desempenha um papel fundamental na elaboração do orçamento. A divulgação clara e acessível das informações orçamentárias permite que os cidadãos compreendam como os recursos públicos estão sendo utilizados e possam exercer seu direito de fiscalização. Além disso, a transparência contribui para o fortalecimento da accountability e o combate à corrupção.

Dessa forma, a elaboração do orçamento deve ser um processo técnico, participativo e transparente, visando a promoção do interesse público e o alcance dos objetivos das políticas públicas. A integração de critérios técnicos e participativos contribui para uma gestão mais eficiente e eficaz dos recursos públicos, além de fortalecer a confiança entre o governo e a sociedade.

1.2.3 APROVAÇÃO E LEGISLAÇÃO DO ORÇAMENTO

Após o processo de elaboração, o orçamento é submetido ao Poder Legislativo para análise e aprovação. Nessa fase, o projeto de lei orçamentária é examinado pelos parlamentares, que têm a responsabilidade de deliberar sobre seu conteúdo e realizar eventuais modificações e ajustes.

A aprovação legislativa do orçamento é um momento-chave do processo orçamentário, pois é nessa etapa que ocorre o exercício do controle político e a representação dos interesses da sociedade. Segundo Freitas (2020), a aprovação do orçamento é fundamental para garantir a legitimidade das decisões orçamentárias, pois envolve a participação dos representantes eleitos pelo povo.

Durante o processo de aprovação, os parlamentares analisam detalhadamente o projeto de lei orçamentária, avaliando sua compatibilidade com as diretrizes, metas e prioridades estabelecidas. Eles têm a prerrogativa de propor modificações no orçamento, realocando recursos, acrescentando ou suprimindo programas e ações, de acordo com as demandas e necessidades da sociedade.

Após a análise e deliberação dos parlamentares, o orçamento é aprovado por meio da votação no Poder Legislativo. Aprovado o orçamento, ele se torna uma lei, adquirindo status normativo e passando a reger as finanças públicas durante o período orçamentário.

A publicação do orçamento como lei é de extrema importância, pois confere transparência e segurança jurídica às suas disposições. A publicidade do orçamento permite que a sociedade tenha pleno conhecimento das receitas, despesas e programas previstos, promovendo assim a accountability e o controle social.

Em resumo, a aprovação legislativa do orçamento é um momento crucial para a representação dos interesses da sociedade e o exercício do controle político sobre o uso dos recursos públicos. A participação do Poder Legislativo nessa etapa do ciclo orçamentário é essencial para assegurar a legitimidade e a transparência das decisões orçamentárias.

1.2.4 EXECUÇÃO ORÇAMENTÁRIA

A fase de execução orçamentária é de extrema importância para a concretização das políticas públicas e o uso eficiente dos recursos financeiros previstos no orçamento. Nessa etapa, os recursos são utilizados de acordo com o que foi estabelecido no orçamento aprovado, garantindo a implementação dos programas e a realização das despesas e receitas públicas.

Durante a execução orçamentária, ocorre a realização das despesas públicas, que englobam os gastos com pessoal, aquisição de bens e serviços, investimentos, transferências e outras obrigações financeiras do Estado. Ao mesmo tempo, são arrecadadas as receitas, como impostos, taxas, contribuições, entre outras fontes de recursos públicos.

Para que a execução orçamentária seja eficiente e eficaz, é fundamental que os recursos sejam alocados de forma adequada e em conformidade com as prioridades estabelecidas no orçamento. Segundo Meirelles (2018), a eficiência na alocação dos recursos é essencial para otimizar os resultados planejados, garantindo o melhor aproveitamento dos recursos disponíveis.

Durante a execução, é necessário que haja um acompanhamento rigoroso das despesas e receitas, por meio de um sistema de controle interno efetivo. Esse controle tem o objetivo de verificar se os gastos estão de acordo com o orçamento aprovado, se as receitas estão sendo devidamente arrecadadas e se os resultados estão sendo alcançados conforme planejado.

Além disso, é importante que haja transparência na execução orçamentária, permitindo que a sociedade tenha acesso às informações sobre as despesas e receitas públicas. Isso promove a prestação de contas e o controle social, possibilitando que os cidadãos acompanhem como os recursos estão sendo utilizados e cobrem a responsabilidade dos gestores públicos.

Em síntese, a fase de execução orçamentária é o momento em que as políticas e programas são efetivamente implementados, por meio da utilização dos recursos financeiros previstos no orçamento. Essa etapa requer uma gestão eficiente e transparente, pautada pela alocação adequada dos recursos e pelo alcance dos resultados planejados.

1.2.5 CONTROLE E AVALIAÇÃO

O controle e a avaliação são etapas cruciais do ciclo orçamentário, desempenhando um papel fundamental na verificação e monitoramento da correta aplicação dos recursos de acordo com o que foi estabelecido no orçamento. Essas etapas envolvem tanto controles internos quanto externos, que visam garantir a transparência, a efetividade e a eficiência das políticas públicas.

No âmbito dos controles internos, são adotadas medidas e procedimentos de monitoramento realizados pelos próprios órgãos e entidades responsáveis pela execução do orçamento. Isso inclui a realização de auditorias internas, a análise de indicadores de desempenho, o acompanhamento do cumprimento das metas e a verificação da conformidade das despesas e receitas com as diretrizes estabelecidas.

Já os controles externos são exercidos por órgãos independentes, como os Tribunais de Contas, que têm a responsabilidade de fiscalizar e avaliar a gestão dos recursos públicos. Esses órgãos realizam auditorias externas, examinam os relatórios de gestão e promovem a fiscalização das contas públicas. O objetivo é assegurar a legalidade, a economicidade e a eficiência na utilização dos recursos, bem como a correta prestação de contas por parte dos gestores públicos.

Além dos controles, a avaliação é uma etapa essencial para verificar a efetividade e o impacto das políticas públicas implementadas por meio do orçamento. A avaliação pode ser realizada por meio de estudos de resultados, análise de indicadores de desempenho, pesquisas de satisfação, entre outros instrumentos. Através desse processo, é possível identificar os resultados alcançados, avaliar a eficiência das ações e, se necessário, propor ajustes e melhorias para otimizar o uso dos recursos.

De acordo com Bucci (2021), o controle e a avaliação do orçamento desempenham um papel crucial na promoção da transparência e da accountability. A transparência permite que a sociedade tenha acesso às informações sobre a aplicação dos recursos públicos, enquanto a accountability implica na responsabilização dos gestores públicos pelos resultados alcançados e pela correta utilização dos recursos.

Em síntese, o controle e a avaliação são etapas indispensáveis no ciclo orçamentário, que visam assegurar a eficiência, efetividade e transparência na aplicação dos recursos públicos. Essas etapas possibilitam a identificação de desvios, a correção de rumos e o aprimoramento das políticas públicas, contribuindo para uma gestão financeira responsável e voltada para o atendimento das demandas e necessidades da sociedade.

1.3 A EFETIVIDADE DO CICLO ORÇAMENTÁRIO E A ACCOUNTABILITY

No contexto do ciclo orçamentário, a efetividade das ações de governo vai além da simples alocação de recursos. É fundamental garantir a transparência e a participação da sociedade no processo, assegurando que as políticas públicas sejam construídas coletivamente e atendam aos interesses dos cidadãos. Nesse sentido, a accountability democrática desempenha um papel crucial.

Autores como Schedler, Proeller e Gross (2017) enfatizam a importância da accountability como mecanismo de controle social e prestação de contas por parte dos governantes. Através da participação ativa da sociedade na elaboração e execução do orçamento, é possível garantir a efetividade das ações governamentais e a correta utilização dos recursos públicos. A transparência no ciclo orçamentário, por meio da divulgação de informações claras e acessíveis, contribui para fortalecer a accountability e promover um ambiente propício ao controle social.

A accountability no ciclo orçamentário implica a responsabilização dos gestores públicos pelos resultados alcançados e pela correta aplicação dos recursos. Envolve a prestação de contas e a transparência na gestão financeira, permitindo que os cidadãos tenham acesso às informações sobre como o dinheiro público está sendo utilizado e avaliem a eficiência e eficácia das políticas implementadas.

A participação da sociedade no processo orçamentário, por sua vez, é essencial para garantir que as políticas públicas reflitam as necessidades e demandas reais da população. Através de mecanismos como audiências públicas, consultas populares e canais de comunicação abertos, os cidadãos podem contribuir com sugestões, críticas e monitorar a execução das políticas. Essa participação amplia a legitimidade das decisões tomadas e fortalece a responsabilidade dos governantes perante a sociedade.

Além disso, a accountability no ciclo orçamentário também se manifesta por meio dos controles internos e externos realizados pelos órgãos responsáveis. Auditorias, análise de indicadores, fiscalizações e avaliações são instrumentos utilizados para verificar a legalidade, a eficiência e a efetividade da aplicação dos recursos públicos. Esses controles contribuem para o aprimoramento das políticas públicas, a identificação de desvios e a correção de rumos quando necessário.

Em suma, a efetividade do ciclo orçamentário está intrinsecamente ligada à accountability e à participação da sociedade. A transparência, a responsabilização dos gestores públicos e o controle social são elementos fundamentais para garantir a aplicação adequada dos recursos públicos e o alcance dos resultados planejados. Ao promover a accountability democrática no ciclo orçamentário, é possível fortalecer a confiança entre governo e cidadãos, além de fomentar uma gestão pública mais eficiente, transparente e voltada para o interesse público.

1.4 AVALIAÇÃO DAS AÇÕES DE GOVERNO NO CICLO ORÇAMENTÁRIO

Nesse contexto, a avaliação das ações de governo desempenha um papel fundamental na mensuração da efetividade do ciclo orçamentário. Autores como Weiss (2014) argumentam que a avaliação é uma ferramenta essencial para identificar resultados, analisar impactos e promover ajustes nas políticas públicas. Através da avaliação, é possível verificar se as ações propostas estão sendo efetivas na solução dos problemas identificados e se os recursos estão sendo utilizados de maneira eficiente.

Para promover a efetividade das ações de governo no ciclo orçamentário, é necessário fortalecer os mecanismos de transparência, participação e accountability. A implementação de políticas de governo aberto, que estimulem a participação da sociedade na elaboração e execução do orçamento, é um passo importante nessa direção. Além disso, é fundamental investir em sistemas de monitoramento e avaliação que permitam uma análise criteriosa dos resultados e impactos das ações de governo.

Dentre as estratégias para promover a efetividade das ações de governo, destaca-se a necessidade de uma gestão pública baseada em evidências. Autores como Nutley et al. (2013) ressaltam a importância de uma cultura de avaliação e aprendizado nas organizações governamentais, onde a tomada de decisão seja embasada em dados e informações objetivas. A utilização de indicadores de desempenho e a realização de pesquisas de satisfação junto à sociedade podem contribuir para o aprimoramento das políticas públicas.

1.5 O SISTEMA DE CONTROLE INTERNO E O CICLO ORÇAMENTÁRIO

O sistema de controle interno desempenha um papel fundamental no ciclo orçamentário, atuando como um mecanismo de supervisão e verificação dos atos e processos relacionados à gestão financeira e patrimonial dos órgãos e entidades da administração pública. O artigo 74 da Constituição Federal estabelece as atribuições desse sistema, que é mantido de forma integrada pelos Poderes Legislativo, Executivo e Judiciário.

De acordo com o referido artigo, as finalidades do sistema de controle interno são:

a) Avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União. Isso significa verificar se as ações e projetos propostos estão sendo realizados de acordo com o planejado e se os recursos estão sendo utilizados de forma adequada e eficiente para alcançar os objetivos estabelecidos.

b) Comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado. Essa atribuição envolve a verificação da conformidade dos atos administrativos com as leis e regulamentos, bem como a análise dos resultados alcançados em termos de eficácia (atingir os resultados esperados) e eficiência (otimização dos recursos utilizados).

c) Exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União. Essa função visa monitorar as operações financeiras realizadas pelo governo, garantindo a regularidade e a segurança das transações, além de zelar pelos direitos e ativos da União.

d) Apoiar o controle externo no exercício de sua missão institucional. O controle externo, exercido principalmente pelo Tribunal de Contas da União, é responsável por fiscalizar a atuação do poder público e garantir a correta aplicação dos recursos públicos. O sistema de controle interno atua em colaboração com o controle externo, fornecendo informações, relatórios e apoio técnico para o desempenho dessa função.

O tema é destacado no artigo 74 da Constituição Federal, que estabelece as diretrizes e responsabilidades do sistema de controle interno, enfatizando a importância da avaliação, legalidade, eficácia, eficiência e controle das operações financeiras. O objetivo é garantir a transparência, a responsabilidade e a boa governança na administração dos recursos públicos.

1.6 PARTICIPAÇÃO E CONTROLE SOCIAL NO CICLO ORÇAMENTÁRIO

Além disso, é fundamental considerar a dimensão social das ações de governo no ciclo orçamentário. Autores como Santos et al. (2018) enfatizam a importância de políticas públicas que promovam a equidade, a inclusão social e a redução das desigualdades. É necessário garantir que os recursos sejam direcionados para as áreas mais vulneráveis e que as políticas sejam implementadas de forma a beneficiar toda a sociedade, especialmente os grupos mais marginalizados.

Nesse sentido, é válido destacar a importância do diálogo entre academia e governo para o aprimoramento do ciclo orçamentário e das ações de governo. A colaboração entre pesquisadores e gestores públicos pode contribuir para a identificação de boas práticas, a troca de experiências e o desenvolvimento de soluções inovadoras. A produção de estudos e pesquisas acadêmicas, embasadas em referências no padrão ABNT, pode fornecer subsídios teóricos e empíricos para aprimorar as políticas públicas e sua efetividade.

Portanto, a efetividade das ações de governo no ciclo orçamentário depende de um conjunto de fatores, incluindo transparência, participação social, accountability, avaliação de resultados e ações embasadas em evidências. A busca pela melhoria contínua e aprimoramento das políticas públicas visando o benefício da sociedade são aspectos fundamentais para o sucesso do ciclo orçamentário e o alcance de resultados positivos no contexto governamental.

CONCLUSÃO

O ciclo orçamentário desempenha um papel fundamental na governança pública, pois estabelece as diretrizes e os instrumentos necessários para o planejamento, execução, controle e avaliação das políticas públicas. Por meio das diversas fases do ciclo orçamentário, é possível promover uma gestão mais eficiente, transparente e participativa dos recursos públicos, visando atender às demandas da sociedade e alcançar resultados efetivos.

Ao longo deste capítulo, exploramos as principais etapas do ciclo orçamentário, desde a elaboração até o controle e avaliação, destacando a importância de cada uma delas no contexto da governança pública. Vimos que a elaboração do orçamento requer critérios técnicos e participativos, buscando a transparência e o diálogo com a sociedade. A aprovação legislativa é um momento-chave em que ocorre o controle político e a representatividade dos interesses da sociedade. A execução orçamentária demanda eficiência e eficácia na alocação dos recursos, visando alcançar os resultados planejados. Por fim, o controle e a avaliação são fundamentais para monitorar a correta aplicação dos recursos e verificar a efetividade das políticas públicas.

No entanto, para que o ciclo orçamentário seja efetivo, é essencial garantir a accountability e promover a participação da sociedade. A accountability democrática, por meio da prestação de contas e do controle social, assegura a transparência na gestão financeira e a responsabilização dos gestores públicos. A participação da sociedade, por sua vez, fortalece a legitimidade das decisões e contribui para a construção de políticas públicas mais alinhadas com as necessidades reais da população.

A governança pública, portanto, está intrinsecamente ligada ao ciclo orçamentário e à forma como ele é conduzido. Uma gestão pública eficaz requer a adoção de boas práticas de gestão orçamentária, o fortalecimento dos mecanismos de accountability e o estímulo à participação cidadã. Somente dessa forma podemos garantir uma gestão transparente, responsável e orientada para o interesse público.

Em suma, o ciclo orçamentário e a governança pública são elementos interdependentes que devem caminhar juntos na busca por uma gestão eficiente e transparente. A compreensão das etapas do ciclo orçamentário, aliada à implementação de mecanismos de accountability e participação social, é essencial para promover uma gestão pública que atenda às demandas da sociedade, assegure a efetividade das políticas públicas e fortaleça a confiança entre governo e cidadãos.

Referencias Bibliográficas

BUCCI, Maria Paula Dallari. Accountability e controle da Administração Pública: uma perspectiva brasileira. Editora Saraiva, 2021.

FREITAS, Vladmir Passos de. Orçamento público: análise e técnica orçamentária na perspectiva municipal. Editora Juruá, 2020.

GIACOMONI, James. Orçamento público. São Paulo: Atlas, 2014.

MEIRELLES, Hely Lopes. Direito administrativo brasileiro. Editora Malheiros, 2018.

NUTLEY, Sandra; POWELL, Alison; DAVIES, Huw. What counts as good evidence? Provocation paper for the Alliance for Useful Evidence. London: NESTA, 2013.

SANTOS, Boaventura de Sousa; AVRITZER, Leonardo. A crítica da razão indolente: contra o desperdício da experiência. Belo Horizonte: Editora UFMG, 2018.

SCHEDLER, Kuno; PROELLER, Isabella; GROSS, Martin. Budgeting for outcomes: Better results at lower cost. Washington, DC: World Bank, 2017.

SILVA, Antônio Márcio. Orçamento público: fundamentos e técnicas de elaboração. Editora Atlas, 2019.

WEISS, Carol H. Evaluation: Methods for studying programs and policies. 3rd ed. Upper Saddle River, NJ: Prentice Hall, 2014.

.png)